مطرود أو تمّ تسريحك.. صندوق فقدان الشغل يدعمك ويقدّم لك الحلول

في ظل التحديات الاقتصادية والاجتماعية التي تواجهها تونس، برزت الحاجة إلى إنشاء آليات لحماية العمال من تداعيات فقدان مواطن الشغل جرّاء عمليات التسريح بسبب الغلق والإفلاس على غرار ما حدث خلال جائحة كورونا أو للتقليص في عدد العمال خاصة أننا على أبواب ثورة تكنولوجية ميزتها الأساسية استخدام الاذكاء الاصطناعي الذي أصبح يهدد مستقبل عدّة مهن.

ومن بين هذه الآليات لحماية العمال، التوجّه نحو إحداث "صندوق التأمين على فقدان مواطن الشغل لأسباب اقتصادية"، الذي يهدف إلى توفير دعم مالي للعاطلين عن العمل بشكل مؤقت، مما يساعدهم على تجاوز الفترات الصعبة بين فقدان وظيفة والحصول على أخرى.

وقد تمّ التنصيص على صندوق التأمين على فقدان مواطن الشغل، في العقد الاجتماعي الذي أمضاه الاتحاد العام التونسي للشغل واتحاد الصناعة والتجارة مع الحكومة في 2013، ولكن الحكومات المتعاقبة لم تقم بتفعيله نظرا لكلفته العالية على ميزانية الدولة ولارتفاع نسبة البطالة في تونس، إلى أن تقرّر تفعيله هذه السنة في إطار التوجه نحو تعزيز الدور الاجتماعي للدولة باختيار سياسيّ من رئيس الجمهورية قيس سعيّد الذي أعلن في ديسمبر 2024 عن إحداث صندوق للتأمين على فقدان مواطن الشّغل لأسباب اقتصاديّة، لمزيد الإحاطة بالفئات المهنيّة وبالعمّال المسرّحين وإعادة إدماجهم في الدورة الاقتصاديّة ودعم قدراتهم إزاء المتغيّرات الاقتصاديّة.

واعتبر أنّ نظام التأمين على فقدان مواطن الشّغل هو أحد هذه الآليّات الفعّالة لصياغة عقد اجتماعي متجدّد يستجيب لمتطلّبات حماية العمّال وتمكين المؤسّسة من القدرة على الصّمود واستيعاب هذه المتغيّرات وتعزيز العلاقات المهنيّة.

ما هو صندوق التأمين على فقدان مواطن الشغل؟

بالعودة إلى الأرقام الرسمية التي نشرها المعهد الوطني للإحصاء في نوفمبر2023، فقد بلغ عدد المؤسسات الصغرى والمتوسطة التي أغلقت أبوابها خلال الفترة الممتدة ما بين 2017 و2021 حوالي 38 ألفاً سنوياً، وبلغ الغلق ذروته في 2018، بعد أن أغلقت أكثر من 92 ألف مؤسسة، وكانت الشركات الصغرى أكبر المتضررين.

لهذا تمّ التوجه نحو إحداثه ذا الصندوق الذي يعدّ جزءا من الإصلاحات الاجتماعية التي تبنتها الحكومة التونسية لتعزيز الحماية الاجتماعية للعمال، خاصة في ظل ارتفاع معدلات البطالة وتزايد حالات فقدان الوظائف بسبب الأزمات الاقتصادية وإغلاق المؤسسات.

ويندرج إرساء هذا الصندوق ضمن تنزيل أحكام الدستور المتعلّقة بقيم ومبادئ العدالة الاجتماعيّة وضمان شروط العمل اللاّئق من خلال إيجاد آليّة بديلة تضمن توفير إحاطة مهنيّة واجتماعيّة للعمال المسرّحين لأسباب اقتصاديّة طيلة فترة تسريحهم وإعادة ادماجهم ضمن الدورة الاقتصاديّة، وهو جزء من مشروع إرساء الأرضيّة الوطنيّة للحماية الاجتماعيّة socle national de protection sociale وتنفيذا للتوصية عدد 202 لسنة 2012 لمنظمة العمل الدوليّة التي صادقت عليها تونس، ولتعزز المكاسب الاجتماعيّة خاصة الاجراء المتعلّق بالتّرفيع في الأجور والجرايات الدنيا.

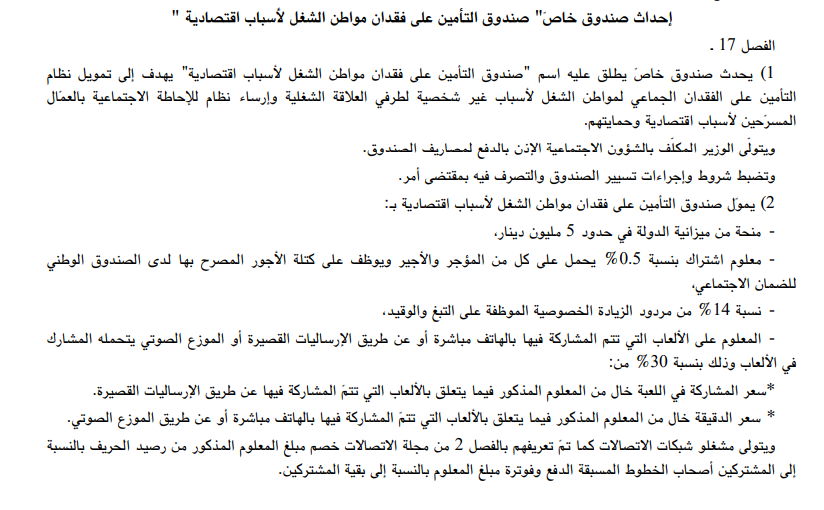

وضبط الفصل 17 من قانون الماليّة لسنة 2025 موارد هذا النّظام، كما أوصى بتوفير كل الممهّدات الفنيّة والضّمانات اللاّزمة لنجاح هذا المشروع خاصة حوكمة إدارته وضمان استدامته الماليّة، في انتظار وضع نصوصه القانونية.

وكان مجلس وزاري قد انعقد يوم 11 جانفي 2025 لاستعراض المنافع التي سيوفّرها هذا النظام والمتمثّلة في منحة تعويضيّة عن فقدان الأجر ومنافع الضّمان الاجتماعي خاصة التّغطية الصحيّة والمنح النقديّة وفق شروط وإجراءات محدّدة اضافة إلى النفاذ إلى برامج الاحاطة المهنيّة المتمثّلة في التّكوين والتأهيل وإعادة الإدماج خلال فترة البطالة لفائدة العمّال المسرّحين لأسباب اقتصاديّة بهدف إعادة إدماجهم في الدورة الاقتصاديّة عبر تحسين قدراتهم التشغيليّة ومهاراتهم لتتلاءم مع حاجيات سوق الشغل. وتمّ الاتّفاق على محتوى مشروع قانون الخاص بهذا الصندوق والتّوصية بعرضه على أنظار مجلس الوزراء.

الفرق بين صندوق التأمين على مواطن الشغل وصندوق البطالة؟

كشف مشروع قانون المالية لسنة 2025 عن خطة الحكومة لإنشاء صندوق للتأمين على مواطن الشغل نتيجة للظروف الاقتصادية بغاية تخفيف الآثار السلبية للتقلبات الاقتصادية على الأفراد الذين يفقدون عملهم بسبب صعوبات تواجه المؤسسات التي يعملون بها والتي تنتهي غالبا بإعلان الإفلاس وتسريح العمال.

ويختلف صندوق التأمين عن فقدان مواطن الشغل عن صندوق البطالة فالأول يهم الأجير الذي عمل ثم فقد عمله أما الثاني فيمكن أن يستفيد منه أي عاطل عن العمل أو الباحث عن الشغل لكن كلفته باهظة وثقيلة على الميزانية ولا يمكن إحداثه إلا في الدول الغنية، وفق تأكيد وزير التشغيل الأسبق حافظ العموري.

ويعدّ هذا الصندوق الأول من نوعه في البلاد، الذي يقدّم الدعم المالي والاجتماعي لمن فقدوا وظائفهم، إلى حين عودتهم إلى سوق العمل.

مصادر تمويل الصندوق

حسب وثيقة شرح الأسباب المضمنة في مشروع قانون المالية 2025 فان صندوق التأمين على فقدان العمل يهدف إلى تمويل نظام تأمين العمال ضد الفقدان الجماعي لمواطن الشغل لأسباب غير شخصية لطرفي العلاقة الشغيلة وإرساء نظام للإحاطة الاجتماعية بالعمال المسرحين لأسباب اقتصادية.

وتنوي الحكومة تمويل صندوق التأمين على فقدان مواطن الشغل لأسباب اقتصادية عبر مصادر مختلفة، من بينها:

-منحة من ميزانية الدولة في حدود 5 ملايين دينار

- معلوم اشتراك بنسبة 0.5% يحمل على كل من المؤجر والأجير ويوظف على كتلة الأجور المصرح بها لدى الصندوق الوطني للضمان الاجتماعي

- نسبة 14% من مردود الزيادة الخصوصية الموظفة على التبغ والوقيد

- المعلوم على الألعاب التي تتم المشاركة فيها بالهاتف مباشرة أو عن طريق الإرساليات القصيرة أو الموزع الصوتي يتحمله المشارك في الألعاب وذلك بنسبة 30%

- كل الهبات والموارد التي يمكن توظيفها لفائدة الصندوق حسب التشريع الجاري به العمل

أهداف صندوق التأمين على مواطن الشغل

*يهدف هذا الصندوق إلى توفير دعم مالي مؤقت للأشخاص الذين يفقدون وظائفهم بشكل غير إرادي، مما يساعدهم على تلبية احتياجاتهم الأساسية خلال فترة البحث عن عمل جديد.

*تشجيع إعادة الإدماج المهني من خلال تقديم برامج تدريبية وتأهيلية لزيادة فرص العاطلين في الحصول على وظائف جديدة.

*تعزيز الاستقرار الاجتماعي من خلال الحد من الآثار السلبية لفقدان الوظائف على الأفراد والأسر.

هم المستفيدون من الصندوق ؟

يستفيد من هذا الصندوق العمال الذين يفقدون وظائفهم بشكل غير إرادي، بشرط أن يكونوا قد ساهموا في الصندوق خلال فترة عملهم. وتشمل الفئات المستفيدة:

*العمال الذين تم تسريحهم لأسباب اقتصادية أو إغلاق المؤسسات.

*العمال الذين أنهت عقودهم ولم يتم تجديدها.

*العمال الذين يستوفون شروطًا محددة مثل فترة المساهمة في الصندوق وعدم ترك العمل بشكل طوعي.

ما هي الدول التي تبنّت أنظمة التأمين ضدّ البطالة ؟

أصبحت كلّ الدولة واعية بحاجتها إلى أنظمة حماية اجتماعية فعالة ولعلّ من أهمها صناديق البطالة وفقدان الشغل لتوفير شبكة أمان للعمال الذين يفقدون وظائفهم بشكل غير إرادي.

وهناك العديد من الدول التي تبنت أنظمة مشابهة لتأمين العمال ضد البطالة. في أوروبا، على سبيل المثال، تعتبر أنظمة التأمين ضد البطالة في فرنسا وألمانيا وإسبانيا من أكثر الأنظمة تطورًا وفعالية.

وتوجد بعض التجارب الشبيهة في دول مثل المغرب والأردن والجزائر، وإن كانت تختلف في تفاصيلها ومدى نجاحها.

في الدول العربية

1. المغرب: نظام التعويض عن فقدان الشغل تمّ إحداثه سنة 2014.

يستهدف العمال الذين يفقدون وظائفهم بشكل غير إرادي بسبب الإغلاق الاقتصادي أو التسريح الجماعي ويتم تمويل النظام من خلال مساهمات العمال وأصحاب العمل.

يوفر تعويضات مالية لفترة محددة (عادة 6 أشهر إلى سنة) مع إمكانية الاستفادة من برامج إعادة التأهيل والتدريب.

2. الأردن: صندوق دعم العمالة تمّ إحداثه سنة 2011

يهدف إلى دعم العمال الذين يفقدون وظائفهم بسبب الأزمات الاقتصادية أو إغلاق المؤسسات.

يوفر تعويضات مالية لفترة محددة، بالإضافة إلى برامج تدريبية لإعادة تأهيل العاطلين.

يتم تمويل الصندوق من خلال مساهمات العمال وأصحاب العمل، بالإضافة إلى الدعم الحكومي.

3. الجزائر: نظام التأمين على البطالة تمّ إحداثه سنة 1994.

يستهدف العمال الذين يفقدون وظائفهم بشكل غير إرادي.

يوفر تعويضات مالية لفترة محددة، مع إمكانية الاستفادة من برامج إعادة التأهيل.

يتم تمويل النظام من خلال مساهمات العمال وأصحاب العمل.

4. مصر: نظام التأمين الاجتماعي موجود منذ عقود، لكنه لا يركز بشكل مباشر على تأمين البطالة.

يوفر النظام بعض الحماية للعمال الذين يفقدون وظائفهم، لكنه لا يعد نظامًا متخصصًا في تأمين البطالة.

يتم تمويل النظام من خلال مساهمات العمال وأصحاب العمل.

يوفر تعويضات محدودة للعاطلين، لكنها لا تغطي جميع الفئات.

5. الإمارات العربية المتحدة: نظام الحماية الاجتماعية يتم تطوير نظام الحماية الاجتماعية بشكل تدريجي، مع تركيز أكبر على العمالة الوافدة.

يوفر النظام بعض الحماية للعمال الذين يفقدون وظائفهم، خاصة في القطاع الخاص.

يتم تمويل النظام من خلال مساهمات العمال وأصحاب العمل.

يوفر تعويضات مالية لفترة محددة، مع إمكانية الاستفادة من برامج إعادة التأهيل.

في الدول الأوروبية

العديد من الدول الأوروبية لديها أنظمة متطورة لتأمين العمّال ضد فقدان الوظائف، هذه الأنظمة تعتبر الأكثر تقدماً في العالم، وتوفر حماية اجتماعية للعاطلين عن العمل، من بينها على سبيل المثال:

1. فرنسا: نظام التأمين على البطالة (Assurance Chômage) تم إحداثه سنة 1958.

يوفر تعويضات مالية للعاطلين الذين فقدوا وظائفهم بشكل غير إرادي.

يتم تمويل النظام من خلال مساهمات العمال وأصحاب العمل.

تتراوح نسبة التعويضات بين 57% إلى 75% من متوسط الأجر الأخير، وتستمر لفترة تصل إلى 24 شهرًا حسب مدة المساهمة.

يشمل النظام أيضًا برامج إعادة التأهيل والتدريب لمساعدة العاطلين على العودة إلى سوق العمل.

2. ألمانيا: نظام التأمين ضد البطالة (Arbeitslosengeld) تم إحداثه سنة 1927 وأعيد تنظيمه بعد الحرب العالمية الثانية.

يوفر تعويضات مالية للعاطلين الذين فقدوا وظائفهم بشكل غير إرادي.

يتم تمويل النظام من خلال مساهمات العمال وأصحاب العمل.

تتراوح نسبة التعويضات بين 60% إلى 67% من صافي الأجر الأخير، وتستمر لفترة تصل إلى 12 شهرًا (أو 24 شهرًا للأفراد الأكبر سنًا).

3. إسبانيا: نظام التأمين على البطالة (Seguro de Desempleo) تم إحداثه سنة 1919.

يوفر تعويضات مالية للعاطلين الذين فقدوا وظائفهم بشكل غير إرادي.

يتم تمويل النظام من خلال مساهمات العمال وأصحاب العمل.

تتراوح نسبة التعويضات بين 70% إلى 50% من الأجر الأخير، وتستمر لفترة تصل إلى 24 شهرًا حسب مدة المساهمة.

يشمل النظام أيضًا برامج تدريبية وإعادة تأهيل لمساعدة العاطلين على العودة إلى سوق العمل.

4. بريطانيا: نظام إعانة البحث عن عمل (Jobseeker's Allowance) تم إحداثه سنة 1996.

يوفر تعويضات مالية للعاطلين الذين يبحثون عن عمل.

يتم تمويل النظام من خلال الضرائب العامة.

تبلغ قيمة التعويضات حوالي 74 جنيه إسترليني أسبوعيًا (للمفردين فوق 25 عامًا)، وتستمر لفترة محدودة.

يشمل النظام أيضًا برامج تدريبية ودعم لإعادة التوظيف.

5. إيطاليا: نظام التعويض عن البطالة (Indennità di Disoccupazione) تم إحداثه سنة 1919.

يوفر تعويضات مالية للعاطلين الذين فقدوا وظائفهم بشكل غير إرادي.

يتم تمويل النظام من خلال مساهمات العمال وأصحاب العمل.

تتراوح نسبة التعويضات بين 75% إلى 40% من الأجر الأخير، وتستمر لفترة تصل إلى 12 شهرًا.

يشمل النظام أيضًا برامج تدريبية وإعادة تأهيل لمساعدة العاطلين على العودة إلى سوق العمل.

**يعدّ إحداث صندوق التأمين على فقدان مواطن الشغل في تونس خطوة إيجابية نحو تعزيز الحماية الاجتماعية وتحقيق الاستقرار الاقتصادي للعمال. ومع ذلك، فإن نجاحه يتوقف على آليات تنفيذه وقدرته على تقديم دعم فعّال للعمال المتضررين. ومن خلال الاستفادة من تجارب بقية الدّول يمكن لتونس تحسين هذا النظام وضمان تحقيق أهدافه على المدى الطويل.

*أميرة العلبوشي