قانون التخفيض في نسبة الفائدة على القروض.. على ماذا ينص وكيف سُيطبّق؟

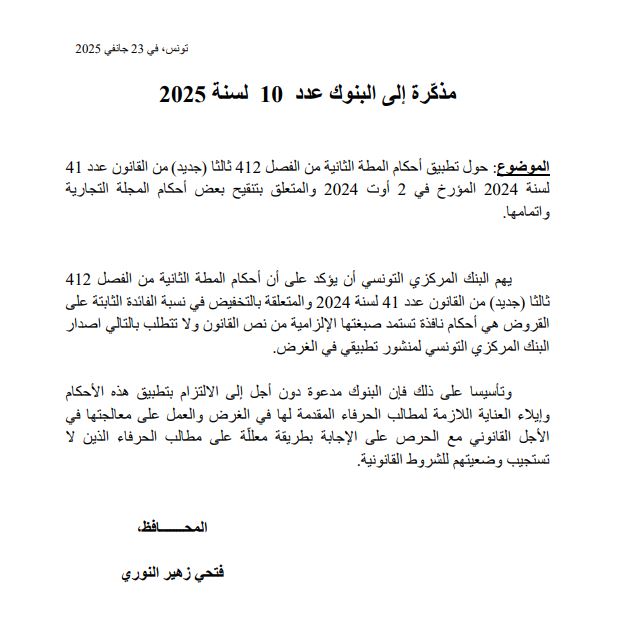

جدل وتساؤُلات عديدة أثارتها دعوة البنك المركزي التي وجّهها إلى البنوك التونسية، للتخفيض في نسبة الفائدة المديرية الثابتة على القروض، حيث أكّد البنك إنّ التخفيض هو أحكام نافذة تستمد صبغتها الإلزامية من نص القانون ولا تتطلب إصدار البنك المركزي لمنشور تطبيقي في الغرض.

وشدد البنك المركزي على أن البنوك مدعوة لإيلاء العناية اللازمة لمطالب الحرفاء المقدمة لها في الغرض، والعمل على معالجتها في الأجل القانوني مع الحرص على الإجابة بطريقة معللة على مطالب الحرفاء الذين لا تستجيب وضعيتهم للشروط القانونية.

تأتي هذه الدعوة، عقب تنفيذ عدد من المواطنين وقفة احتجاجية بساحة الحكومة بالقصبة بدعوة من التنسيقية الوطنية لتفعيل الفصل 412 من المجلة التجارية، وذلك لمطالبة وزارة المالية بالتدخل للضغط على البنوك لتطبيق الفصل الذي ينص على التخفيض في نسبة الفائدة الثابتة المستوجبة على القروض السكنية طويلة المدى الجاري خلاصها.

وقفة احتجاجية للمطالبة بالتخفيض في نسبة الفائدة على القروض

فعلى ماذا نص الفصل 412..؟ وما مدى قدرة البنوك على تطبيقه؟

الفصل 412 (جديد) من المجلة التجارية:

الفصل 412 (جديد) من المجلة التجارية، ينصّ على أن يعمل المصرف على الحدّ من أسباب إصدار الشيك دون رصيد وتدعيم دوره الاقتصادي ووظيفته الاجتماعية وتجنب الممارسات المخالفة للمعايير المهنية، ويتخذ لفائدة الأفراد أو أصحاب المشاريع الصغرى أو المؤسسات الاقتصادية الصغرى أو المتوسطة على غرار التخفيض في نسبة الفائدة الثابتة المنطبقة على القرض الجاري خلاصه أو القرض الجديد، والذي تتجاوز المدة الجملية لتسديده سبع سنوات، إذا تَبيّن أنّ القيمة الجملية للفوائض التعاقدية المستخلصة خلال الثلاث سنوات السابقة لتاريخ تقديم مطلب التخفيض من المقترض تجاوزت نسبة ثمانية بالمائة من باقي أصل الدين دون اعتبار الفوائض المذكورة.

وعلى المصرف أن يضبط، في أجل أقصاه خمسة عشر يوما من تاريخ تقديم المطلب، جدول استهلاك جديد على قاعدة باقي أصل الدين غير المستخلص دون اعتبار الفوائض التعاقدية، ومدة الخلاص المتبقية ونسبة فائدة جديدة تُساوي حاصل ضرب النسبة السابقة للفائدة المعتمدة في ضارب تعديلي يساوي 5,0.

وفي صورة التخفيض في نسبة الفائدة، لا يمكن تقديم مطلب جديد إلا بعد مرور ثلاثة سنوات من تاريخ تقديم المطلب السابق. ولا يترتب عن المطلب أي معاليم جديدة أو مصاريف إضافية للمقترض أو تعديل في شروط عقد القرض المتعلقة بالتأمينات العينية أو الشخصية التي تتبعه أو الشروط الخاصة بالخلاص المسبق لأصل الدين.

وفي هذا السياق، فسّر الخبير المحاسب والمختص في الشأن البنكي، سفيان الوريمي، لموزاييك، أنّه للتمتّع بهذا الإجراء، يتمّ أوّلا احتساب نسبة الفائدة المدفوعة طيلة الثلاث سنوات الأخيرة، ومقارنتها بنسبة 8 بالمائة من أصل القرض المتبقي. وإثر ذلك يتقدّم العميل وجوبا بمطلب كتابي لدى البنك، الذي يتولّى في ظرف 15 يوما ضبط جدول استهلاك جديد على قاعدة باقي أصل الدين غير المستخلص.

هذا الإجراء لا يشمل الأفراد فقط، حيث يُقرّ في مقدّمته جملة من الإجراءات للمؤسّسات في إطار تدعيم الدور الاقتصادي والاجتماعي للبنوك، ويُمكن للمؤسسة الاقتصادية المتحصّلة على قرض يستجيب للشرطيْن المذكوريْن سابقا (نسبة فائدة لفترة ومدّة سداد أصلي أكثر من سبع سنوات) الانتفاع بالإجراء.

مع العلم أنّ البنك غير مطالب بإعادة النظر في المدفوعات السابقة قبل التمتّع بالإجراء، ولا يُمكن تقديم مطلب جديد إلاّ بعد مرور ثلاثة سنوات من تاريخ تقديم المطلب السابق، يقول الخبير المحاسب.

تخوّفات وصعوبات تواجهها البنوك في تطبيق الصفل 412

تجد البنوك نفسها أمام تحديات كبيرة، في علاقة بالاستجابة لدعوة البنك المركزي وتطبيق الفصل في ظل غياب مذكرة تفسيرية أو تعليمات واضحة لكيفية تنفيذ هذا الفصل على أرض الواقع، يقول أستاذ الاقتصاد المتخصص في الأسواق المالية معز حديدان ويضيف: ''البنوك تعتمد على موارد مختلفة، منها المجانية مثل الودائع، وأخرى مُكلفة مثل الاقتراض من السوق المالية أو البنك المركزي، وهذه الموارد غالبًا ما تكون مُكلفة، ما يجعل من الصعب تطبيق الفصل الجديد”.

مثال عن تعقيد تعديل نسب الفائدة:

في حديثه مع موزاييك، أعطى حديدان مثالا عن صعوبة تعديل نسبة الفائدة وقال: ''حالة شخص حصل على قرض مدته عشر سنوات، إذا دفع هذا الشخص أقساط القرض لمدة ثلاث سنوات، وكان سعر الفائدة في البداية 11%، لكنه اليوم يطلب من البنك تعديل النسبة إلى 5.5% لبقية مدة القرض (سبع سنوات)، فإن البنك سيواجه صعوبات، باعتبار أن الموارد التي خصصتها البنوك لتغطية هذا القرض كانت تعتمد على نسب فائدة أعلى، وفي حال تعديل النسبة إلى 5.5%، فإن البنوك قد تتكبد خسائر نتيجة لتفاوت كلفة الموارد القديمة والجديدة”.

وتحدث أستاذ الاقتصاد عن وجود إشكالية قانونية في تطبيق هذا الفصل، خاصة في ما يتعلق بنسب الفائدة التي يتم تحديدها، حيث أن المتعارف عليه، في نهاية كل سنة تُعرض الحسابات الخاصة بالبنك على الجمعية العامة للمسهمين في البنك، ويمكن أن تواجه اعتراضات قانونية إذا تم تحديد نسبة الفائدة بمستوى أقل من التكلفة الفعلية، ما قد يخلق إشكالات قانونية أثناء الجلسات العامة التي ستُعقد للمصادقة على حسابات سنة 2024.

من جانبه، شدّد خبير البنكي والمالي أحمد الكرم أحمد الكرم، في تصريح لموزاييك، على أنّ تخوّفات كثيرة يثيرها هذا القانون، تكمن في أنّه "قد يحثّ البنوك على عدم منح قروض طويلة المدى"، مؤكّدا أنّ هناك إشكالية عميقة في تطبيق مثل هذا الإجراء، وتساؤلات عديدة تُطرح بخصوص آثاره على البنوك وربحيتها. وهو ما يستوجب دراسة مجالات تطبيقه وآثاره على القطاع البنكي، وفق تقديره.

التخفيض في نسبة الفائدة والبنوك الإسلامية ..

يرى الوريمي هذا الإجراء من المفترض أنّه ينطبق على جميع البنوك، إلاّ أنّ البنوك الإسلامية لا تعتمد على نسبة فائدة متغيّرة وتمنح "تمويلات" عوض "القروض"، وبالتالي التزامها بهذا الإجراء يبقى محلّ نقاش، لا بدّ من النظر فيه.

الرأي ذاته يشارطه أستاذ القانون البنكي محمد النخيلي، حيث قال لموزاييك أنّ البنوك الاسلامية في تونس مستثناة ضمنيا من تطبيق مقتضيات النقطة الثالثة من الفصل 412 من المجلة التجارية المتعلقة بالتخفيض في نسبة الفائدة الثابتة على القروض مشيرا إلى أنها تقوم على التمويل والمرابحة وليس على القروض بنسب فائدة.

أما الخبير الاقتصادي رضا شكندالي فقد اعتبر عبر تدوينة نشرها صفحته بفايسبوك، أن استثناء البنوك الإسلامية من تطبيق الفصل 412 من المجلة التجارية غير معقول، ويعد من باب التفرقة وعدم المساواة بين التونسيين، مؤكّدا أن البنوك الإسلامية حققت أعلى الأرباح خلال السنوات الأخيرة فاقت أرباح البنوك التقليدية.

عقوبات قد تواجهها البنوك في حال عدم الالتزام بالفصل

أوضح الخبير المحاسب والمختص في الشأن البنكي، سفيان الوريم أن رفض البنك للامتثال لهذه الإجراء يجب أن يكون معلالا، مع إمكانية رجوع الحريف للموفق البنكي او البنك المركزي للتثبت.

كما يمكن للبنك المركزي متابعة مدى تطبيق البنوك لهذا الاجراء واصدار عقوبات مالية قد تصل إلى 10 بالمائة من الرأس المال الأدنى للبنك في مرحلة أولى، لكن في صورة عدم الامتثال، فإنّ الخطية ستتضاعف لتبلغ قيمتها 20 بالمائة من الرأس المال الأدنى للبنك.